5月6日-12日当周,各国央行继续唱重头戏,有澳洲联储、新西兰联储等多国央行召开政策会议,还有日本央行公布会议纪要。非农过后的一周,照例会有不少美联储官员就经济前景和货币政策发表讲话。数据方面,不少国家的PMI、GDP和CPI将陆续出炉。

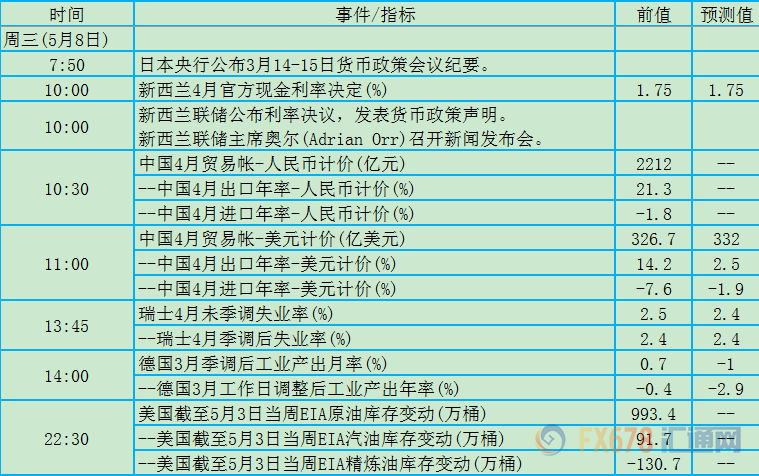

纽元兑美元本周逼近五个月低位0.6578,投资者同样预期新西兰联储政策将偏宽松。新西兰联储在3月政策会议上维持利率不变,但明确表示下次利率调整可能是降息,此举令市场大感意外。主席奥尔(Adrian Orr)本月表示,利率仍将暂时维持宽松倾向,全球经济情况疲软是近期央行政策立场转为鸽派的原因。

澳新银行(ANZ)公布的一项调查显示,4月新西兰企业信心保持悲观。该结果显示经济成长较为疲弱,并让央行决策者有更多理由考虑降息。

西太平洋(601099)银行首席新西兰分析师Dominick Stephens表示:“如果新西兰联储意外降息,且保持未来降息的可能,市场将会有强烈反应;利率市场走势可能会反映后续将再降息超过一次,汇率可能下跌超100点。”

中国3月出口形势好转,但中美贸易协议尚未最终达成,不足以认为乐观;而进口表现不佳,说明内需依然不足。因此即便4月份贸易平衡向好,对澳元的利好可能有限。

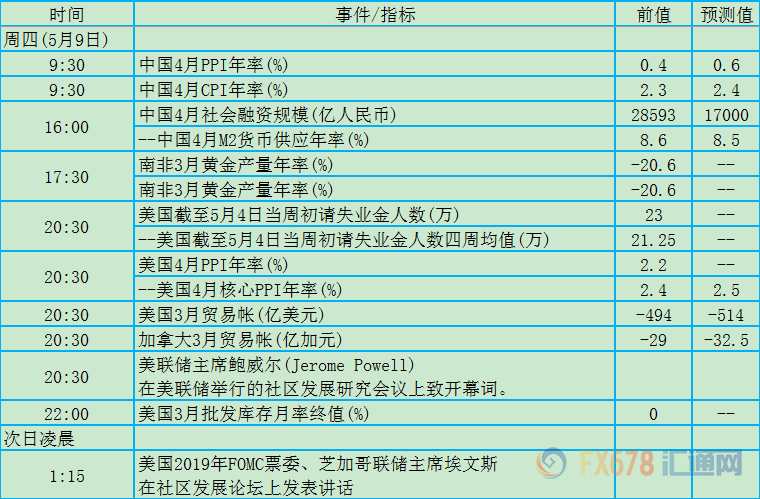

周四(5月9日)关键词:中国CPI、美国贸易帐、加拿大贸易帐、鲍威尔、埃文斯

中国3月CPI同比上涨2.3%,重返“2时代”,并创下2018年10月以来最高水平。分析人士预计本轮猪周期或已开始触底回升,未来重点关注猪肉价格对CPI影响。

加拿大贸易帐连续两个月回升,但新的北美自由贸易协定似乎对加拿大不利,美国将更多地保护其国内产业。若3月份加拿大数据转衰,或印证经济面临阻力的观点,料利空加元。

埃文斯本周的言论,支撑了对美联储可能年底前降息的预期。他在斯德哥尔摩的一次活动上说,如果经济疲软,美国可能需要降息。

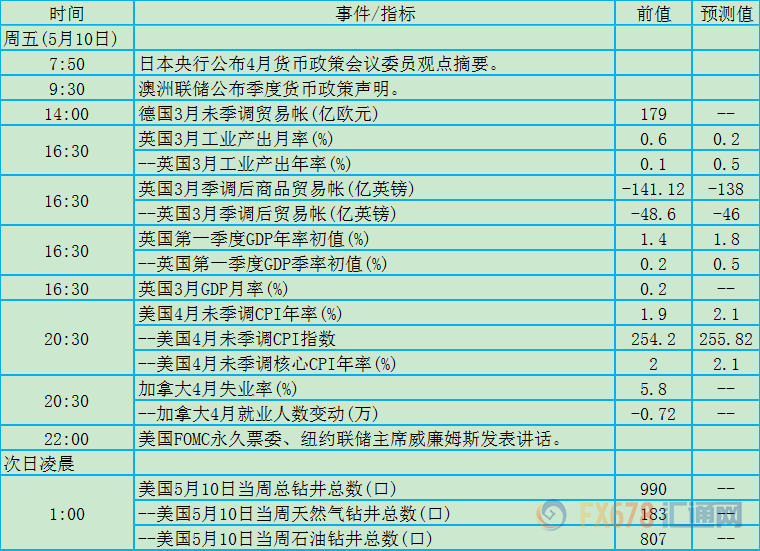

周五(5月10日)关键词:澳洲联储季度政策声明、英国GDP、美国CPI、加拿大失业率、威廉姆斯

英国央行卡尼基于对脱欧谈判的积极憧憬,本周上调了英国经济前景预期,如果3月份GDP数据能够给予积极回应,英镑于本周开启的反弹走势有望得到确立,不排除站上1.32关口的可能。

美联储主席鲍威尔本周将近期美国通胀疲软视为“暂时性”,宣布政策立场适当,市场对美联储年内降息预期下降至不足50%。鲍威尔对通货膨胀的观点是否正确?我们需要让美国4月份通胀数据来进一步佐证。

威廉姆斯在本周发言为低利率辩护,在经历了低通胀时期之后,在更长时间内将利率保持在更低水平,可以“提高通胀预期”,使人们对物价的预期保持在适当水平,减少近零利率对经济造成的负面影响。